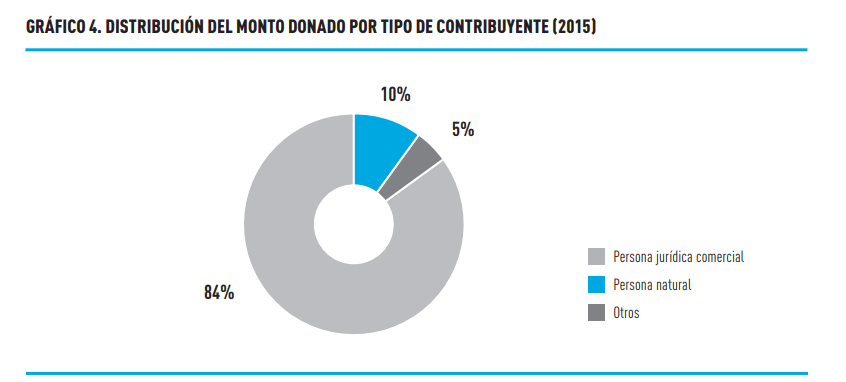

A nivel general ha crecido valoración de la participación ciudadana, y su incorporación en la definición de políticas públicas a nivel estatal y de mayor organización a nivel de sociedad civil. Sin embargo, la legislación vigente que regula las donaciones en Chile establece una notoria diferencia entre los incentivos a la participación de personas naturales y personas jurídicas. Mientras algunas leyes incentivan a una amplia gama de tipos de contribuyentes (como la Ley de Donaciones con Fines Culturales 20.675[1]) otras legislaciones restringen o no contemplan la diversidad de contribuyentes individuales, centrándose más bien en facilitar la participación de las empresas sobre las personas. De hecho, el 84% de los montos de donaciones registradas ante el Servicio de Impuestos Internos proviene de empresas y solo un 10% de personas individuales (Centro de Políticas Públicas UC, 2017).

Fuente: Sociedad en Acción (Centro de Políticas Públicas UC, 2017).

En ese contexto, se hace necesaria una legislación que tienda decididamente a ampliar la posibilidad de participación de las personas naturales.

En las Propuestas para modernizar el sistema de donaciones en Chile, de la Mesa de Trabajo convocada por el CEFIS UAI (2018), se propone fortalecer la participación de personas naturales no solo como contribuyentes de impuesto a la renta, sino también como poseedores de un patrimonio personal (personas naturales que ya cumplieron con el impuesto a la renta), buscando ampliar la libertad para donar la herencia.

Existen distintas visiones conceptuales respecto de la propiedad, la herencia y las donaciones. La regulación de la herencia históricamente surgió desde la visión liberal, con el fin de terminar a la práctica del mayorazgo —institución jurídica mediante la cual solo hereda el hijo mayor, en un intento por impedir el fraccionamiento de los grandes patrimonios— e inclinarse al desarrollo autónomo de cada persona con los recursos que se han generado en el seno familiar. El surgimiento del derecho a la herencia como una medida igualitaria entre los miembros de la familia conllevó el establecimiento de limitaciones a la potestad de asignar con efectos póstumos.

En efecto, las donaciones entre vivos afectan el derecho a la herencia, debido a que son la expansión de asignar con efectos póstumos. De esta forma, la legislación ha entendido que el derecho del causante a disponer de su patrimonio —y donarlo a terceros— va en contraposición con el derecho a la herencia de los herederos a disponer a futuro de ese patrimonio familiar. Es por ello que el Código Civil regula la sucesión por causa de muerte vinculada a las donaciones entre vivos, como sucede en las disposiciones contempladas en el Libro Tercero donde se regula las donaciones de patrimonio personal a bienes sociales con (o en perjuicio de) la regulación de la herencia a la familia directa (hijos, cónyuge, ascendentes directos).

Las limitaciones que el Código Civil establece a la potestad de asignar o de disponer de los bienes que tiene el causante a terceros fuera del círculo de preferencia familiar que la legislación obliga a respetar (con especificaciones estrictas de distribución del acervo patrimonial entre cónyuge, hijos, ascendentes, hermanos y el fisco en caso de herencias intestadas, en orden de prelación), plantea una restricción a la libertad del donante a disponer en vida o con efectos póstumos de su patrimonio para destinarlo a bienes sociales, restringida a la posibilidad de realizar donaciones filantrópicas solo en la denominada cuarta de libre disposición. De hecho, el Código Civil establece el derecho de los legitimarios de reclamar la restitución de lo excesivamente donado contra los donatarios en caso de que las donaciones entre vivos del causante a terceros menoscaben las legítimas de los herederos[2]. Con todo, se establecen exenciones al impuesto a la herencia en las donaciones destinadas a la “beneficencia”, aunque lo hace a una lista restrictiva de beneficiarios[3].

Si bien se puede sostener que en su origen histórico la regulación de la herencia surgió como una regulación que rompía con la práctica del mayorazgo, los derechos a la herencia y la restricción a la donación a terceros restringida a la cuarta de libre disposición aparece hoy como una limitación que dejó de tener pertinencia en su obligatoriedad para el actual contexto, apareciendo más bien como una limitante a la libertad del causante del destino de su patrimonio[4]. Más aun considerando las legislaciones complementarias que han regulado el aseguramiento del aprovisionamiento necesario para asegurar los derechos de alimentación de los hijos menores de edad, entre otras materias que aseguran el resguardo del cuidado de los menores de edad por sus padres.

En las Propuestas para modernizar el sistema de donaciones en Chile, de la Mesa de Trabajo convocada por el CEFIS UAI (2018), se plantea que, como principio rector, se debe contemplar «incluir y mejorar la participación de las personas naturales en el sistema de donaciones, estableciendo mecanismos que permitan ampliar las posibilidades para la donación no solo de los contribuyentes a la renta/personas naturales, sino también de la administración del patrimonio personal, una vez satisfechos los impuestos, sin sanciones ni trabas para que ello ocurra«.

El informe plantea dos propuestas específicas para facilitar la donación del patrimonio personal (herencia) de las personas individuales (posterior al pago de impuestos a la renta) a fines de bien público:

— Que el sistema de donaciones contemple en el ámbito de la herencia liberar del trámite de insinuación (que un juez sancione el procedimiento) -contemplado en el artículo 1.401 del Código Civil- las donaciones realizadas en vida destinadas al bienestar social bajo ciertas condiciones.

— Ampliar las posibilidades para donar la herencia, o al menos una parte de ella a fines sociales bajo ciertas condicionantes, que por de pronto exigen el resguardo de los legitimarios menores de edad, discapacitados, o que por sus condiciones de vida no pueden obtener recursos para su manutención. Así, por ejemplo, se podría permitir al causante que en la disposición de la herencia la cuarta de mejora se sume a la cuarta de libre disposición con el fin de destinarlo a una donación filantrópica. Junto con ello, se propone establecer un incentivo para los herederos (siguiendo lo establecido en la Ley de Donaciones con Fines Culturales N°20.675).

[1] La Ley 20.675 que reformó el año 2013 el artículo 8 de la ley 18.985 incorporó a los donantes con incentivos tributarios para la donación a cultura, a los contribuyentes del global complementario, impuesto adicional, segunda categoría y sucesiones hereditarias.

[2] El Art. 1187 del Código Civil establece que si las donaciones entre vivos a extraños del causante menoscabe las legítimas rigorosas, o la cuarta de mejoras, tendrán derecho los legitimarios para la restitución de lo excesivamente donado, procediendo contra los donatarios, en un orden inverso al de las fechas de las donaciones, esto es, principiando por las más recientes.

[3] En el Capítulo II artículo 18 se enumera a las entidades donatarias que se eximen del impuesto a la herencia, entre ellas, la Beneficencia Pública Chilena, a las Municipalidades de la República, a las corporaciones o fundaciones de derecho público costeadas o subvencionadas con fondos del Estado, a donaciones de poca monta establecida por la costumbre, construcción o reparación de templos destinados al servicio de un culto, a entidades cuyo único fin sea la beneficencia, la difusión de la instrucción o el adelanto de la ciencia en el país, o entidades destinadas exclusivamente a un fin de bien público y cuya exención sea decretada por el Presidente de la República, y —más recientes en su incorporación— las entidades beneficiarias para los efectos de la Ley de Donaciones con Fines Culturales.

[4] Ver Saffie, Francisco, El impuesto a las herencias como una institución de justicia, Revista Estudios Públicos 126, otoño 2012, pp.123-161.